马上注册,享用更多功能,让你轻松玩转本论坛。

您需要 登录 才可以下载或查看,没有账号?立即注册

手机登录 手机登录

×

摘要: 1)“逆风而升”,近日人民币汇率回升隐含的变化可能比你想的大:

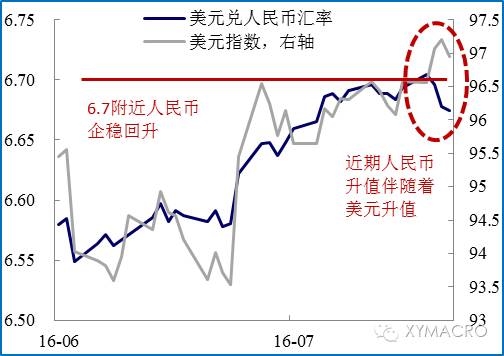

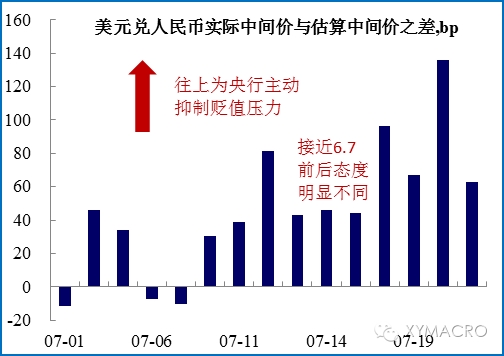

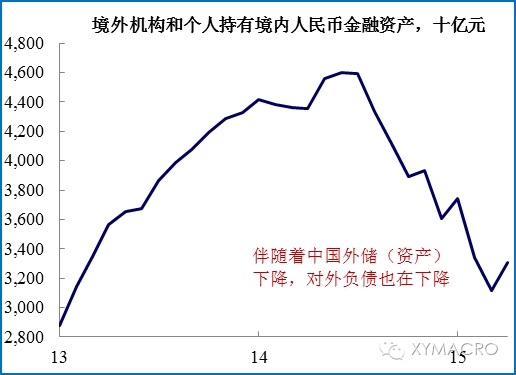

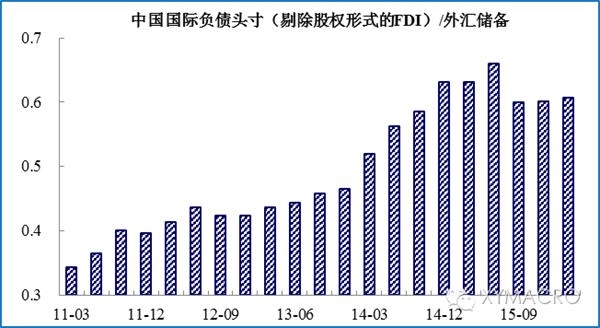

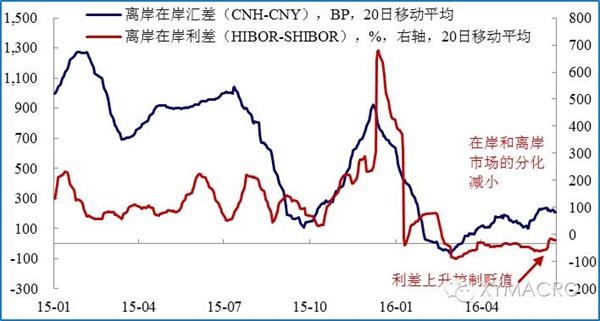

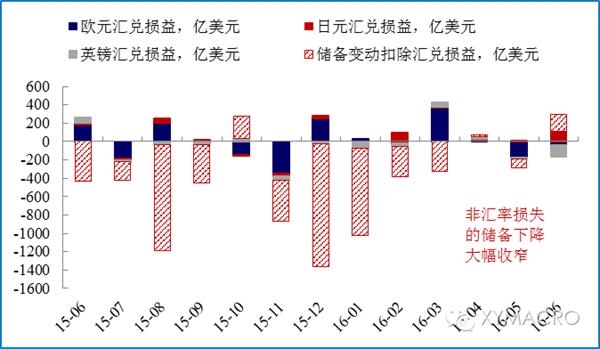

a) 本轮人民币汇率升值是伴随着美元的升值,与此前明显分化; b) 汇率接近6.7前后,调控态度似乎发生一些变化; c) 从高频数据来看,下周CFETS人民币一篮子指数或回升; 2)我们在6月30日微信《汇率“假摔”的背后》中就曾强调,虽然近年外储下降,但对外负债同样收缩,央行偿债能力未减; 3)打铁还需自身硬,苦修内功,未来人民币国际化方能水到渠成。 人民币汇率回升隐含的变化可能比你想的大 本周人民币汇率出现较大幅度的升值,截止7月21日,美元兑人民币汇率已回到6.67附近。我们认为其中有几点现象尤其值得关注: 1)关注6.7关口的几点理由。考虑到9月G20会议在即,汇率的相对稳定可能会是近期央行的一个关注重点。而在近期的路演中,我们强调6.7是重要的观察点,原因有三: A)从时间轴来看,六月初以来的本轮[color=#000 !important]人民币汇率贬值过程中,在接近美元兑人民币6.7时,[color=#000 !important]人民币贬值速度明显钝化,直至本周出现反弹; B)在维持兑一篮子货币汇率整体稳定的前提下,我们根据央行提供的公开信息估算了一个人民币中间价,将其与实际公布的人民币中间价做比较。如果实际公布的中间价比估算值更强,则倾向于认为央行调控人民币的意愿更强。我们发现在7月初时,调控意愿并不明显,而在汇率接近6.7的7月中后期,调控意愿明显上升,实际中间价往往比估算值更强; C)在汇率接近6.7附近时,人民币交易量出现过短暂的上升,同时离岸人民币短期[color=#000 !important]利率出现上行,也可能在一定程度上抑制了空头的投机力量。   2)本轮人民币汇率与美元同步升值,与此前明显分化。由于目前央行同时关注人民币兑美元汇率和兑一篮子汇率,所以美元兑人民币汇率通常与美元指数同向波动,即美元指数越强,美元兑人民币汇率越高(人民币相对于美元贬值),反之亦然。但本周人民币汇率走强的同时,美元指数也在走强,相关性较此前出现明显分化。因此,相对一篮子货币的人民币汇率指数可能比相对美元升值更多。 3)高频数据指向下周CFETS人民币汇率指数快速回升。虽然CFETS人民币汇率指数只按照周度公布,需要等到下周一才会更新。但从目前高频数据来看,人民币汇率指数的理论值已经出现明显反转,逆转了此前半年多以来的持续下跌态势,这可能会影响下周一数据公布时的市场信心。  央行维稳能力不变,经验和手段增加 事实上,在经历了前两轮[color=#000 !important]人民币汇率贬值的市场学习之后,本轮人民币汇率的波动并未对资本市场带来太大的扰动。资本市场似乎逐渐适应了人民币汇率的波动,其实相对发达国家货币而言,人民币现在的波动仍然偏小,属于正常的波动范围。长期来看,值得关注的两件事情——央行的偿付能力和调控手段——都没有出现减弱,反而有所增强: 1)虽然外储下降,但央行偿付能力并未减弱。正如我们在6月30日微信《汇率“假摔”的背后》以来所强调的,央行的偿付能力是一个相对的概念,伴随着去年以来的外储下降,我们看到中国整体对外的负债存量也出现收缩,体现在一方面外资在中国投资人民币金融资产的存量下降;另一方面中国企业偿付外债。因而,如果从中国国际投资头寸表中的负债存量(剔除以股权形式投资的FDI)/外储存量这一指标来看,这一指标自2015年下半年以来并无明显变化,换句话说,中国对外的偿付能力并未下降。    2)央行的调控能力出现上升。6月德拉吉讲话、IMF报告等信息显示,各国央行对适度的资本项目控制的认可是在上升。而对于中国而言,不管是[color=#000 !important]利率市场还是汇率市场,离岸市场和在岸市场的差别已经明显减弱,离岸市场给人民币汇率带来的贬值压力有所下降。我们在6月观测到外储规模的超预期上升,也正是这一背景下的结果。   苦修内功,人民币国际化方能水到渠成 今日公布的数据显示,中国6月Swift人民币在全球支付中占比1.72%,较前值1.9%有所下降,为2014年10月以来新低,排名继续维持第六。一方面可能是受到英国退欧等全球风险事件的影响,另一方面可能从侧面反映了人民币国际化进入阶段性的平台期,然而这很可能只是短期的变化。事实上,从他国经验来看,货币的国际化一直都是强大国力的伴生产物,解决内部经济结构矛盾的优先级要高于货币国际化进程的推进。对于当前的中国而言,苦修内功,继续推进经济结构转型和改革,进一步提升中国经济在全球的竞争力,届时人民币国际化有望水到渠成。

|

IP卡

IP卡 狗仔卡

狗仔卡 发表于 2016-7-24 21:49

发表于 2016-7-24 21:49

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡