马上注册,享用更多功能,让你轻松玩转本论坛。

您需要 登录 才可以下载或查看,没有账号?立即注册

×

透过赌博谈投资:如何活着(3)

赌博与投资系列之十: 关于夏普比例的补充说明

第一个问题:关于美国股市的那个例子中,“平均6年中有1年的回报率低于 -6%”是怎么算出来的?

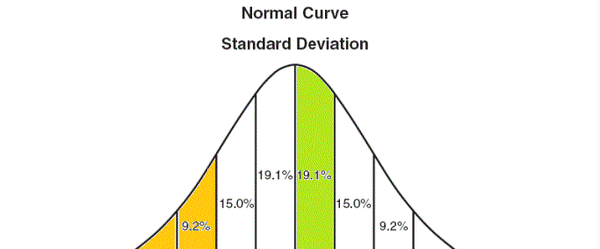

夏普比率假设投资回报符合正态分布(见下图)。 从数学上说,大量独立随机事件之和一般符合正态分布。 例如不停地扔硬币,正面为1,反面为-1,大量重复后结果之和就符合正态分布。 前面的博客提到过,学术界流行“有效市场理论”:股市每一步运动方向都是独立随机的,相当于不断“扔硬币”,最后回报率当然就符合正态分布。再讲下去就是数量金融的基础课《随机过程》了,就此打住。

正态分布的假设虽不完美,但不失为理解问题的基本框架。下图显示了正态分布的概率数值。例如,回报率在0倍到0.5倍标准差之间的概率为19.1%(图中绿色部分)。同理,回报率低于-1倍标准差(图中橙色部分)的概率约为16%。应用于美国股市(回报率中值10%,标准差16%),年回报率低于-1倍标准差,即10% - 16% = -6%的可能性约为1/6。“平均6年中有1年的回报率低于 -6%”就是这么估算出来的。

第二个问题:夏普比率的假设有没有不符合实际之处?

当然有。正态分布的假设就不完美。实际上,股市运动不完全“独立随机”,否则我们就不需要费心研究什么规律了。例如在金融危机中,股市运动有很强的序列相关性(serial correlation),即所谓“趋势”,导致实际的股市回报有“肥尾”现象,就是说“跑到极端位置”的可能性高于正态分布的估计。 另外,夏普比率中的“无风险回报率”r是个模糊的概念,投资者的融资成本也不是r。 再有,波动性的测算也并非简单问题。 其他不一一介绍了,已有N多学术论文讨论夏普比率的局限性及改进方案。

第三个问题:夏普比率对普通投资者到底有什么用处?

主要是思维上的启示:投资不能只看回报率,还要看担多少风险。下次再有人告诉您“我过去三年平均回报30%!”的时候,您可以“弱弱”地问一句:“波动性多大?”。 下篇博客中,我们来看一个对冲基金的真实例子。

赌博与投资系列之十一: 对冲基金业绩的分析实例

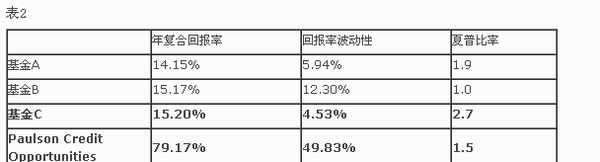

上次谈到,评估投资绩效不能只看回报率,还要考虑风险因素。 现在我们就来看一个对冲基金的实际例子。 下表是几个知名大型对冲基金的平均年回报率(资料来源:汇丰银行研究报告)。 这些基金管理资产均在10亿美元以上,开业时间均在5年以上。 您会把钱投给哪家基金呢?

您会选年回报率79%的基金D,对吗? 恭喜,您选中的正是在金融危机中大举做空次贷类产品,豪取几十亿美元利润,出尽风头的Paulson Credit Opportunities Fund。 创建并管理该基金的保尔森(和前任美国财长保尔森同姓,但没有亲属关系)也一举成为最著名的基金经理之一。

但我们刚刚讨论过:不能只看回报率,还要考虑风险。表2中列出了各基金的波动性和夏普比率估值(假设无风险回报率为3%),您看过之后有何想法? 从波动性和夏普比率的角度一分析,情况有点复杂了。基金C回报率虽然只有15%,但波动性不到5%,因此夏普比率高达2.7,竟比保尔森基金的1.5高出近一倍! 换言之,基金C的波动性只有保尔森基金波动性的十分之一,假设投资者只愿意承担固定的波动性风险,那么他可以投资1元在保尔森基金或10元在基金C,风险都差不多,而投资基金C的总回报更高!

基金C是Millennium Intl Ltd(千禧年基金),对冲基金业界的常青树,旗下经理中曾有若干华裔高手。站在投资者角度,到底是选“赚得狠”的保尔森基金,还是选“赚得稳”的千禧年基金,还真有点难以取舍。另外,基金A和基金B的夏普比率都明显高于美国股市的0.4,也是不错的投资选项。而基金E的回报率竟低于无风险利率,“境界”太低了。

再进一步分析,仅用夏普比率做比较,好像对保尔森基金“不太公平”:它的波动性虽然高,但主要是“向上波动”,在盈利嗖嗖涨的过程中产生的“波动性”,其实并非风险。 投资者怕的是赔钱,尤其是一下赔掉百分之几十。 所以衡量风险还应该考虑“最大跌幅”,即各基金历史上从最高点“回落”的最大比例,见表3。 现在更有意思了,基金A(Bluecrest Capital)的最大跌幅只有不到5%,而且发生在2003年。 该基金在2007-2008年的大危机中竟然避免了重大损失,相当有吸引力。 Bluecrest 和千禧年都属于“赚得稳”类型,都躲掉了次贷危机,两者似乎难分伯仲。它们和保尔森基金相比,可谓春兰秋菊、各擅胜场,因此三支基金都是机构投资者青睐的对象,管理资金分别达到86亿美元,100亿美元和63亿美元。看来人家能“做大”是有道理的。(注:不少“名牌”基金为保持回报率,已不再接收新投资。)

基金E(Drake Absolute Return Fund)也曾是管理数十亿美元的大型基金,但它在金融危机中遭到了50%以上的巨大损失,令投资者失去信心,纷纷撤资,所以Drake现今管理的资本已只有2亿美元。 可见,不管做的多大,如果不注意风险也可能“一夜回到解放前”。 前文中讲了利弗莫尔,此处的Drake也是活生生的例子。

最后来看看基金B,它的长期年复合回报率15%,夏普比率1,综合指标不错,虽然在2008年一度遭到27%的损失,但已成功渡过危机。 可以说基金B具有相当实力,因此它也成为管理10几亿美元的大基金。 该基金的名字是FORE Capital(前沿资本),瓢把子Matthew Li(黎彦修)是华人在对冲基金界的一面旗帜。 让我们为华裔高手的成功鼓掌!

从这个评估投资业绩的真实例子,我们可以看到夏普比率和最大跌幅等风险指标的用处。 初学投资者常有只重回报、不看风险的毛病。 凯利公式也好、夏普比率也好,其实都告诉我们一件事:要在回报和风险之间寻找平衡。 |

IP卡

IP卡 狗仔卡

狗仔卡 发表于 2015-7-12 16:20

发表于 2015-7-12 16:20

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 显身卡

显身卡